CONSULTING

企業型確定拠出年金(企業DC)とは、

企業が掛金を積み立て(拠出)して、

加入者である従業員が自ら資金を運用して受け取る年金制度です。

現在、老後の暮らしは「公的年金だけでは不十分だ」という認識が定着しつつあります。

そのような認識から、老後の資金を自助努力で増やすための選択肢として、確定拠出年金が注目されています。

確定拠出年金には個人型と企業型の2種類があり、

私たち株式会社DCパートナーズがご提案しているのは「企業型確定拠出年金」です。

税制上の優遇メリットや、加入者が自ら運用商品を選択・変更し運用できる、といった点から、

年々加入者、導入企業が増加しています。

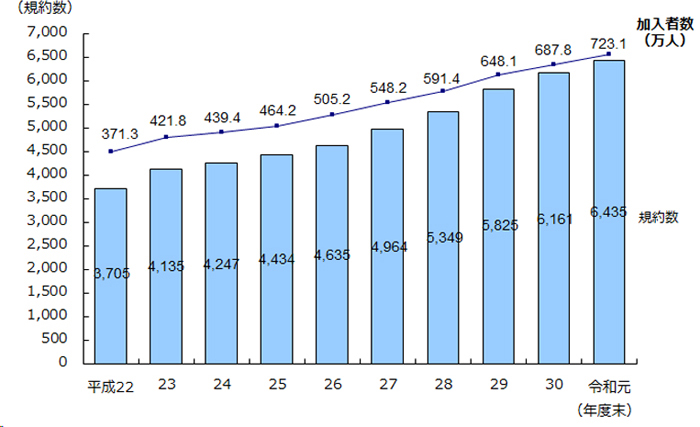

- 企業型確定拠出年金加入者数の推移

-

※参照元:企業年金連合会 確定拠出年金の統計

MERIT

企業型確定拠出年金のメリット

- 01積み立てる掛金が「非課税」になる

-

「事業主掛金(会社のお金)」として拠出された掛金は、個人の所得とみなされません。

給与とみなされると所得税や住民税がかかり、社会保険料の対象にもなります。

ですが、企業型確定拠出年金の事業主掛金は給与とは別扱いになるので、加入者の税負担を軽減できます。

- 02運用益も課税されない

-

企業型確定拠出年金の運用によって得られた運用益は全額非課税となります。

一般的な金融商品の運用益には税金が約20%(所得税15%、住民税5%)かかりますが、

確定拠出年金では、この運用益に課税がされません。

一般の投資であれば税金として負担すべき金額が全額免除されることは大きなメリットです。

- 03受け取り時に控除対象となる

-

企業型確定拠出年金の給付金(年金や一時金)は、受け取る際に所得控除の対象となります。

一時金として受け取る場合は退職所得控除の扱いになり、

年金として受け取る場合は雑所得扱いとして公的年金等控除が受けられます。

受取方法に応じて異なる税控除があるため、加入者ごとのライフプランに応じて選択できます。

- 04離転職時に積立金を持ち運ぶことができる

-

企業型確定拠出年金の加入者(従業員)が中途退職や転職した場合、

加入者は以前の企業で積み立てた資金を持ち運ぶことができます。

転職先に企業型確定拠出年金がない場合や退職をして公務員や自営業になった場合は、

個人型確定拠出年金への移換も可能です。

OUR BUSINESS

企業型確定拠出年金(企業型DC)は、企業様のご要望に合わせて様々な設計ができます。

その中でも私たち株式会社DCパートナーズは「選択制確定拠出年金」を柱としています。

企業型確定拠出年金の導入は、企業としても以下のようなメリットがあります。

また、中小企業退職金共済では認められていない役員の加入も確定拠出年金は可能になります。

・福利厚生の充実

・企業年金制度の導入による社員の老後の資産形成を支援

・法定福利費の軽減

・企業規模に関わらず導入が可能

- 「選択制確定拠出年金」とは

-

確定拠出年金を導入する制度設計のひとつで、

給与の一部を原資とすることにより、

財形年金のような任意加入の制度として設計します。選択制確定拠出年金には、以下の注意点があります。

・原則として60歳までは、資産の引き出しが不可

・社会保険料等の軽減に伴う各種給付への影響

選択制確定拠出年金は

これまでの確定拠出年金とは異なり、

自ら(加入者)が積極的に参加できる

新しい企業年金制度です。

選択制確定拠出年金は、

確定拠出年金法の主旨である

「自助努力を支援する」という

これからの時代に

「最適な年金制度」となります。